Trouver le bon taux de rendement pour vos obligations communautaires sera essentiel au succès de votre campagne et, en fin de compte, à la réussite de votre projet. Bien sûr, il sera dans votre intérêt de maintenir votre coût du capital aussi bas que possible. Mais en même temps, vous devrez positionner un investissement attractif pour engager votre communauté et vous assurer de lever les capitaux dont vous avez besoin.

Trouver cet équilibre est notre spécialité. Grâce à une combinaison de modélisation financière et de consultations communautaires, nous aidons les organisations que nous soutenons à concevoir des conditions obligataires qui conviennent à leur bilan et à leur communauté.

Aujourd'hui, nous nous sommes entretenus avec Mary Warner, codirectrice exécutive de Tapestry, pour vous donner un aperçu du processus d'élaboration des conditions des obligations communautaires. Elle répond ci-dessous à quelques questions qui ont été posées récemment lors de l'un des ateliers sur les obligations communautaires que nous proposons aux organismes sans but lucratif, aux organisations caritatives et aux coopératives.

Quel est le taux de rendement typique offert sur une obligation communautaire ?

"Les taux obligataires que nous avons vus vont généralement de 3% au bas de l'échelle, à environ 7% au haut de l'échelle.

Nous avons vu les intérêts obligataires diminuer légèrement avec la pandémie et la situation économique actuelle, mais les émetteurs veulent offrir à leurs investisseurs un taux de rendement décent pour le risque qu'ils prennent. Ainsi, nous n'avons pas vu les taux baisser de manière aussi significative que les taux d'intérêt commerciaux. Les taux actuels pour les obligations communautaires sont en moyenne de 3,5-5%.

En général, plus la durée de l'obligation est longue, plus le taux d'intérêt est élevé. Une autre note importante est que lorsque nous faisons référence à l'intérêt ici, nous parlons d'intérêt simple - où l'intérêt est payé et ne devient pas une partie du principal. Les intérêts composés (où les intérêts font partie du principal) sont possibles dans les obligations communautaires, mais sont plus complexes et plus coûteux pour les émetteurs. Ainsi, dans la plupart des cas, on parle d'intérêts simples pour les obligations communautaires."

Comment pouvons-nous savoir combien nous pouvons nous permettre de payer ?

"C'est à ce moment-là que notre modélisation financière entre en jeu. La première étape consiste à élaborer un modèle économique avec des projections sur les 5 à 10 prochaines années, en y intégrant votre nouveau projet.

Nous proposons ensuite différentes options pour les taux et les conditions des obligations communautaires, en fonction de vos besoins et des premières évaluations de votre communauté. Il s'agit en quelque sorte d'un processus d'essai et d'erreur pour tester les dépenses d'intérêt et le remboursement du principal de l'obligation communautaire. En fin de compte, nous voulons nous arrêter sur quelques options que les états des revenus et des flux de trésorerie peuvent supporter."

Un impact plus important peut-il se traduire par des rendements plus faibles ?

"C'est une très bonne question. Nous avons constaté par le passé que les investisseurs peuvent être prêts à accepter un rendement inférieur s'ils se sentent fortement liés au projet et sont passionnés par son impact.

Il s'agit en fait de trouver un équilibre entre le rendement social et environnemental et le rendement financier. Si l'impact est significatif et important pour la communauté de supporters de l'émetteur, vous constaterez peut-être que les investisseurs sont prêts à accepter un taux de rendement légèrement inférieur.

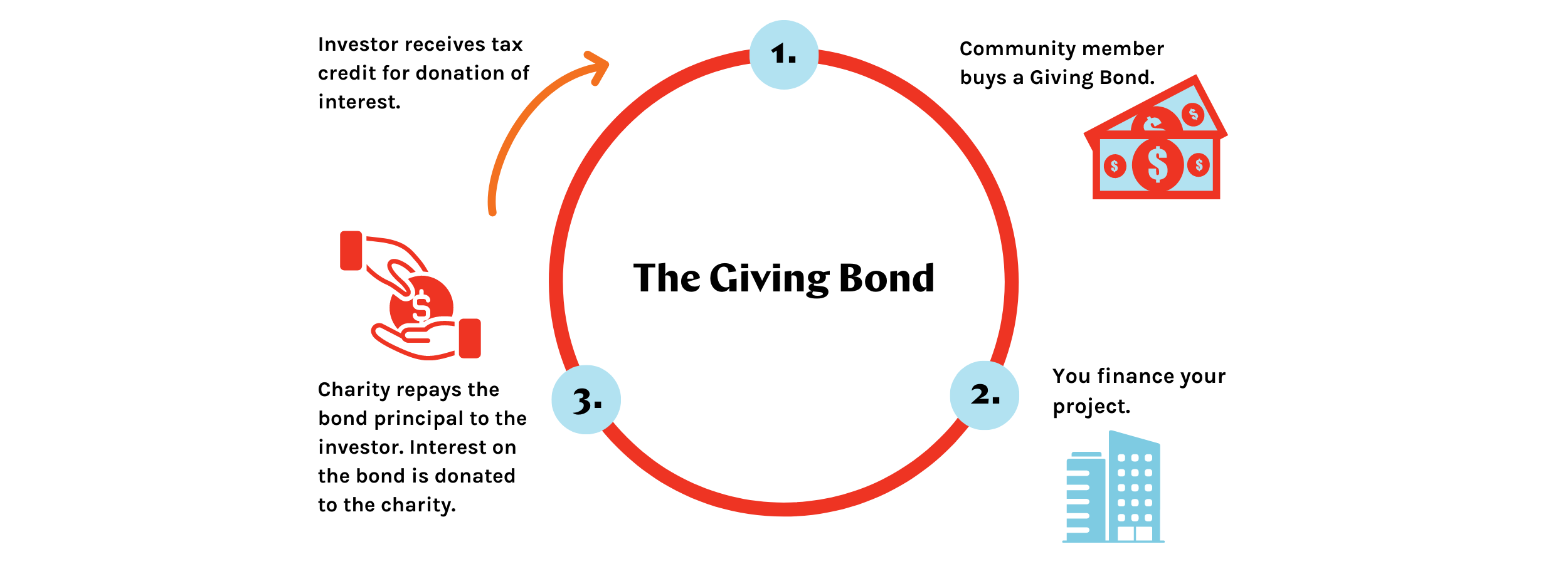

Si vous êtes une organisation caritative, vous pourriez également être intéressé par le modèle des "obligations de don". Dans ce modèle, les investisseurs investissent un montant de capital, mais au lieu de recevoir les intérêts sous forme de paiement annuel, ceux-ci sont reversés à l'organisme de bienfaisance. L'investisseur assume les conséquences fiscales d'un revenu d'investissement, mais il bénéficie d'un reçu de charité pour le montant qu'il donne.

En gros, cela revient à faire un don annuel à l'organisme de bienfaisance et, en contrepartie, à lui offrir un prêt sans intérêt. À la fin, les investisseurs récupèrent l'intégralité de leur investissement principal."

Nous craignons d'avoir besoin de quelques années pour être opérationnels et générer des bénéfices. Cela nous posera-t-il un problème pour l'émission d'obligations ?

"Pas nécessairement. Lorsque nous établissons des modèles financiers, nous voulons voir s'il existe un potentiel de remboursement des obligations à la fin de leur durée. Si votre projet prend quelques années pour générer les revenus nécessaires, nous pouvons envisager une obligation à plus long terme. À court terme, il existe des obligations de 3 ans, à plus long terme, vous pouvez envisager des obligations de 7 à 15 ans.

Il existe également différentes manières de payer les intérêts. Vous pouvez choisir de différer le paiement des intérêts jusqu'à la quatrième année, par exemple, ou de payer la totalité des intérêts à l'échéance. Ce ne sont là que quelques-unes des options dont nous disposons pour gérer vos flux de trésorerie.

Il est tout à fait normal qu'au cours de la première ou des deux premières années, vous ne puissiez pas générer de revenus réguliers jusqu'à ce que vous soyez régulièrement opérationnel. Ce que nous voulons voir dans le modèle financier, c'est qu'à plus long terme, ces obligations peuvent être remboursées."

Nous aimerions avoir une obligation à 10 ans, mais nous craignons que les investisseurs ne veuillent pas garder leur argent immobilisé aussi longtemps. Avez-vous des suggestions ?

Ce que nous avons constaté dans le passé avec d'autres émetteurs, c'est qu'il est bon d'offrir aux investisseurs une combinaison d'options obligataires. Ainsi, si nous proposons une obligation à long terme, nous pouvons également proposer une option à plus court terme. Certains investisseurs sont capables et désireux d'investir dans une obligation de plus de 10 ans, d'autres recherchent un investissement plus court.

Le fait d'avoir au moins deux séries d'obligations avec des conditions et des taux différents peut faciliter le marketing. et donner des options aux investisseurs ayant des motivations différentes. L'avantage supplémentaire d'avoir plusieurs options est que cela peut vous permettre d'échelonner vos remboursements de capital.

Lorsqu'il s'agit d'une obligation à court terme, il existe également la possibilité de refinancer les obligations à l'échéance. Souvent, nos émetteurs qui émettent des obligations à court terme choisissent d'émettre un nouveau prospectus une fois que leurs obligations sont arrivées à échéance et demandent aux investisseurs de réinvestir leurs fonds. Nous constatons que les émetteurs ont des taux de réinvestissement très élevés. Par exemple, notre client SolarShare a constaté que lorsque les obligations arrivent à échéance, environ 60-70% des investisseurs choisissent de réinvestir leurs fonds."

Existe-t-il une possibilité de rembourser le principal avant la fin de la durée de l'obligation ?

"Oui, en général, la déclaration d'offre contient une clause qui permet aux organisations de rembourser le principal par anticipation. Mais il y a beaucoup de choses à considérer avant de prendre cette décision. Cela peut parfois être à l'avantage de l'organisation, en lui permettant d'économiser sur les coûts d'intérêt. Mais il est également important de tenir compte de la relation que vous entretenez avec vos investisseurs.

La relation peut s'envenimer si les investisseurs attendaient cet investissement pendant un certain temps et qu'ils ne reçoivent plus de paiements d'intérêts parce que vous avez décidé de rembourser le principal par anticipation. Donc, oui, il y a une possibilité, mais la considération ne devrait pas tant être "pouvons-nous" que "devrions-nous".

En cas de besoin de l'investisseur, le prospectus ou le conseil d'administration peut définir les modalités d'un "remboursement anticipé". Dans certains cas, ce n'est pas possible, dans d'autres, vous pouvez envisager d'autoriser un rachat anticipé si l'investisseur fournit une lettre faisant état de difficultés financières et demandant un rachat avant l'échéance."

Nous travaillons dans un quartier à faibles revenus et il est important pour nous d'inclure notre communauté dans cette campagne. Comment pouvons-nous le faire ?

"L'inclusion économique est un sujet très important, et pour la plupart de nos émetteurs, il est très important que les obligations soient accessibles à un large éventail de leur communauté. Nous avons vu des obligations dont le montant minimum était aussi bas que $500 pour rendre cela possible.

Nous avons également eu des discussions avec des émetteurs qui souhaitaient maximiser la participation de la communauté en limitant les investissements de grande taille. Bien que la logistique de la gestion de 5 obligations $100 000 puisse être plus simple que celle de 500 obligations $1 000, de nombreux émetteurs avec lesquels nous travaillons ont systématiquement choisi de rendre les obligations communautaires aussi accessibles que possible, en fixant des minimums d'investissement peu élevés et en examinant soigneusement les investissements plus importants. Les obligations communautaires vont toujours au-delà du rendement financier, tant pour l'émetteur que pour l'investisseur."

Comment les consultations communautaires aident-elles à trouver le bon taux de rendement ?

"Les consultations communautaires vous donnent l'occasion d'aller voir vos parties prenantes pour savoir ce qu'elles pensent des conditions de vos obligations et découvrir ce qui est le plus attrayant. Cela peut nous aider à décider des options à inclure dans votre déclaration d'offre. Parfois, vous constaterez qu'une série d'obligations résonne mieux que d'autres.

Vous ne serez jamais en mesure de parler à tout le monde, mais nous pouvons vous aider à sélectionner un groupe représentatif de votre communauté et à obtenir un retour d'information crucial dès le début pour voir ce qui sera attrayant une fois que vous commencerez à vendre. Cela vous permet également de réunir les parties prenantes très tôt et de commencer à susciter l'enthousiasme et l'engouement pour le projet auquel vous travaillez."